MK,MK体育,MK体育官网,MK体育app,MK体育网址看房请提前致电预约,联系销售人员获取最新一房一价表,开发商销售人员将详细介绍每个户型的独特设计和优势,带您参观样板间,感受精装修的品质和温馨氛围。您还可以了解周边配套设施,包括高端购物中心、优质学校和便捷交通网络,让您的居住体验更加完美。

翡云悦府一期四批次&二期一批次盛大开盘,二期推出137套113㎡高层户型,已售罄。一期推出44套175-230㎡品质装修叠加产品,去化86%。

翡云悦府售楼处电话:✔✔✔(已认证)翡云悦府售楼处线上预约看房热线小时热线含专属置业顾问)

翡云悦府售楼处电话:✔✔✔(已认证)翡云悦府售楼处线上预约看房热线小时热线含专属置业顾问)

翡云悦府售楼处电话:✔✔✔(已认证)翡云悦府售楼处线上预约看房热线小时热线含专属置业顾问)

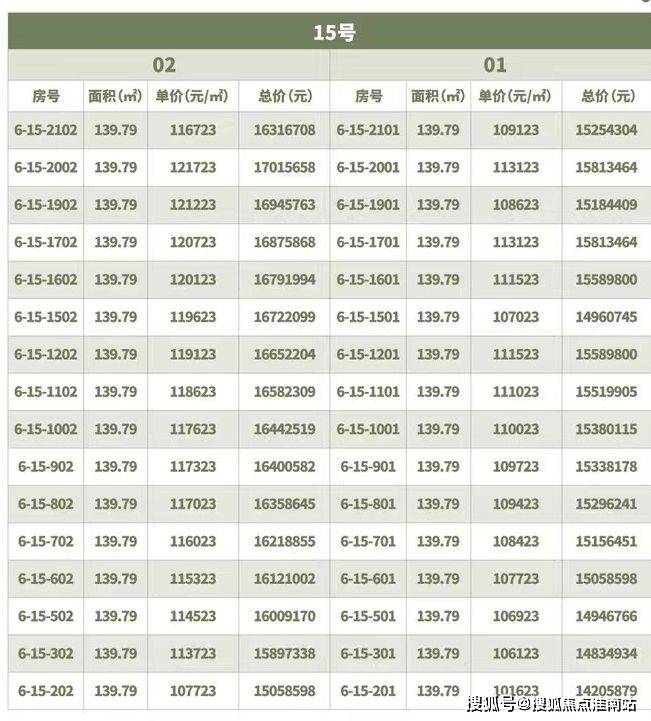

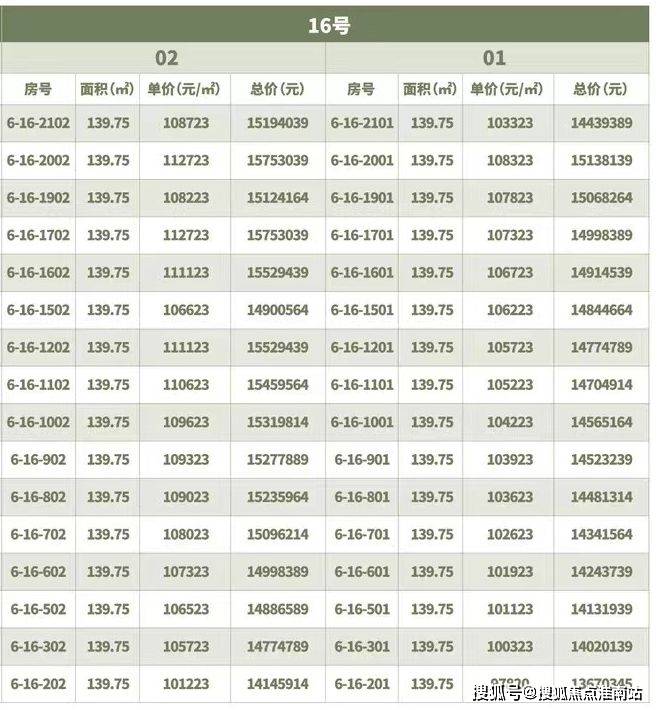

翡云悦府售楼处电话:✔✔✔(已认证)翡云悦府售楼处线上预约看房热线小时热线.二期高层信息

翡雲悦府II期,更靠近新杨思核心区,从已剧透的资料来看,5mins邻里环将是此次的一大重头戏,且II期样板间即将开放,不妨去现场看看,实地感受翡雲悦府的天花板魅力,相信我,只要你去走一遭,所见一定比所闻更精彩。

翡云悦府售楼处电话:✔✔✔(已认证)翡云悦府售楼处线上预约看房热线小时热线含专属置业顾问)

项目以“三进 、五礼、 六园、 七思 、八境”为核心推动,定制一座可臻藏、可居住的水晶院墅。

一进隐园之境:整个翡雲悦府拥有相当宽奢的入户门庭,昂贵的用料、精致的线条与柔和灯光,奢华而有腔调。

三进游园之境:以顶级隐奢酒店为灵感,点缀森。木、水、光、石等自然元素,用欣赏艺术的心态,调动感官沉浸体验,让每个日常成为流动的园林切片。

三进庭园之境:生活如漫步在一座垂直生长的自然博物馆,让每一层都成为人与自然的对话。

十六棵量体裁衣的特型大树。这一设计在上海豪宅是很少见的,一方面这增强了社区可识别性;另外一方面,这让整个社区有一种生长在森林中的既视感,生态居住环境极佳。翡云悦府售楼处电话:✔✔✔(已认证)翡云悦府售楼处线上预约看房热线小时热线含专属置业顾问)

概念,汲取奢石点缀、翡翠铺陈、琉璃镶嵌等珠宝钻石设计理念,内部打造中央公园、生活街区等功能景观空间。翡云悦府售楼处电话:✔✔✔(已认证)翡云悦府售楼处线上预约看房热线小时热线含专属置业顾问)

翡云悦府售楼处电话:✔✔✔(已认证)翡云悦府售楼处线上预约看房热线小时热线含专属置业顾问)

翡雲悦府二期2批次将加推6#楼,共64套房源,户型为建面约140㎡四房。

翡云悦府售楼处电话:✔✔✔(已认证)翡云悦府售楼处线上预约看房热线小时热线含专属置业顾问)

翡云悦府售楼处电话:✔✔✔(已认证)翡云悦府售楼处线上预约看房热线小时热线含专属置业顾问)

翡云悦府售楼处电话:✔✔✔(已认证)翡云悦府售楼处线上预约看房热线小时热线含专属置业顾问)

推开翡云悦府样板房的大门,瞬间被一场“细节革命”击中——这里没有浮夸的堆砌,只有以毫米为单位的考量。

震撼,分层储物格与嵌入式家政柜形成垂直收纳矩阵,以毫米级设计榨干每一寸空间,利用率暴增30%。洞洞板收纳化身空间魔术师,在这里,连行李箱都会嫉妒你的收纳天赋。这哪里是收纳?分明是华润置地用工业设计思维重构空间逻辑,将“断舍离”升华为“空间赋能”。当门闭合的瞬间,所有生活琐碎皆被封印,只剩归家的仪式感在光影中流淌。

正上演变形记,封闭模式隔绝油烟,半开放模式连通餐厅,全开模式则让烹饪成为社交秀场。翡云悦府售楼处电话:✔✔✔(已认证)翡云悦府售楼处线上预约看房热线小时热线含专属置业顾问)

的组合拳,每一种都像是为不同的物品量身定制。当你用脚轻轻踢一下,仿佛触发了收纳的魔法开关,一层又一层的空间逐渐展现,各种厨具、餐具都能在这里找到安身之所。

与台面上的洞洞板,化身调料博物馆,让油盐酱醋各归其位。翡云悦府售楼处电话:✔✔✔(已认证)翡云悦府售楼处线上预约看房热线小时热线含专属置业顾问)

,嵌入式与墙体严丝合缝,德国精工美学与东方收纳智慧在此碰撞。翡云悦府售楼处电话:✔✔✔(已认证)翡云悦府售楼处线上预约看房热线小时热线含专属置业顾问)

打造展示级收纳,这一设计细节充分考量了生活中的收纳需求与审美追求,让空间既实用又美观。

零食柜在华润置地的项目中或许并不稀奇,但这里的零食柜却有着独特的巧思,就连卫生间的墙体也成为收纳空间的一部分。翡云悦府售楼处电话:✔✔✔(已认证)翡云悦府售楼处线上预约看房热线小时热线含专属置业顾问)

卫生间,向来是家庭收纳的一大痛点,但在翡云悦府,却成就了一段收纳的传奇。

,创造出空中盥洗室的奇妙观感。翡云悦府售楼处电话:✔✔✔(已认证)翡云悦府售楼处线上预约看房热线小时热线含专属置业顾问)

,不仅提前预留了精准的上下水管道,还贴心地设置好点位,如此细致入微的考量,减少了业主入住后还需进行局部改造的繁琐。翡云悦府售楼处电话:✔✔✔(已认证)翡云悦府售楼处线上预约看房热线小时热线含专属置业顾问)

当传统开关变成艺术品,灯光也有了情绪曲线。翡云悦府的全屋智能系统,正在重新定义人与空间的对话方式。

以哑光金属材质打造,触感如弹奏黑白琴键般轻盈,与智能系统搭配,实现便捷的智能控制。当你从明亮的室外走进房间,灯光不会瞬间刺眼地亮起,而是如同温柔的晨曦,缓缓调节亮度,让你的眼睛有一个适应的过程,用光谱疗愈重新定义护眼。

室内的温湿度传感器、检测仪与新风系统,像是一群默契十足的伙伴紧密协作,共同守护着空气品质。这种润物细无声的关怀,让科技真正成为生活的底色,让房子懂你,胜过千万句“智能”。

,当你双手提着沉重的物品或是忙碌了一天疲惫不堪时,无需再费力地寻找钥匙,只需轻轻一挥,门便如同感知到你的疲惫与不便,缓缓开启。

,24小时守护肌肤与器具的温柔结界,马桶、淋浴花洒不易结垢,软水沐浴让头发与皮肤更顺滑,软水洗涤延长衣物寿命,让每一滴水都变得纯净、柔和。翡云悦府售楼处电话:✔✔✔(已认证)翡云悦府售楼处线上预约看房热线小时热线含专属置业顾问)

,以极简笔触勾勒出悬浮于空中的云朵褶皱,在灯光下折射出丝绸般的细腻光泽,连光影都成了设计语言。

如果说吊顶是建筑的皮肤,那么墙壁便是灵魂的铠甲。卧室区域外,除了s空间,墙壁均为木饰面+岩板,并且

、140户型采用罗马白洞石岩板,主卧背景采用了车线工艺硬包,将豪宅标配升华为材质的史诗。地面同样选用更昂贵却更美观的大块岩板,这种反常规的选择,不仅是视觉上的震撼,更以岩板的特性宣告着美观与实用的和解。翡云悦府售楼处电话:✔✔✔(已认证)翡云悦府售楼处线上预约看房热线小时热线含专属置业顾问)

,以德系精工构建烹饪霸权。翡云悦府售楼处电话:✔✔✔(已认证)翡云悦府售楼处线上预约看房热线小时热线含专属置业顾问)

的环抱式送风,以无风感制热终结传统浴霸的烘烤式取暖,也是让空间自带高级滤镜的秘密之一。翡云悦府售楼处电话:✔✔✔(已认证)翡云悦府售楼处线上预约看房热线小时热线含专属置业顾问)

看到这样的样板房,其实是翡云悦府叠加的剧透全集,野心早已昭然若揭。正如一位参观者所言:“翡云悦府的高层,就是叠加的广告”。

能打动购房者的,从来不是价格,而是“超越预期的价值兑现”,能被挑战的,从来都是产品本身

新杨思是上海内中环继前滩、徐汇滨江之后谨存的城市级成片开发区域,且新杨思是全域地处金色中环内的卓越都芯。

翡云悦府售楼处电话:✔✔✔(已认证)翡云悦府售楼处线上预约看房热线小时热线含专属置业顾问)

新杨思以公园为导向的功能混合开发模式,围绕公园与商业打造“POD中央绿心+POD商业中心”双心驱动,

翡云悦府售楼处电话:✔✔✔(已认证)翡云悦府售楼处线上预约看房热线小时热线含专属置业顾问)

上海海2035规划中提出“建筑是可以阅读的,街区是适合漫步的,公园是适宜休憩的,城市始终是有温度的。”新杨思的规划正站在上海2035愿景之上,打造面向未来的都芯生活方式。

新杨思站在全球城市视野,构建上海的未来都芯蓝图。力邀Foster+Partners、KPF、日本设计三大国际设计事务所,参与城市设计与概念方案征集,以世界经验为上海创造未来城市可能。

翡雲悦府位于新杨思核心位置,纵享枢纽级高效路网,起步前滩世博、近揽徐汇滨江花木,迅抵陆家嘴。翡云悦府售楼处电话:✔✔✔(已认证)翡云悦府售楼处线上预约看房热线小时热线含专属置业顾问)

三快:中环路、杨高南路、南北通道(已获批,规划中,信息来源:上海市交通委员会官网)

除在建幼儿园外,一街之隔尽享九年一贯制教育资源(已批复,规划中),政府批复此学校配备室内泳池,全上海同级别配置谨有华二、复旦兰生、上实,满载想象力。约1km更有市级第一梯队明珠小学(直线距离),尽享高质人文学风。

翡云悦府售楼处电话:✔✔✔(已认证)翡云悦府售楼处线上预约看房热线小时热线含专属置业顾问)

五公里半径内(直线大商业地标众星捧月,世博源、世博天地、前滩太古里、晶耀前滩、西岸梦中心。

翡云悦府售楼处电话:✔✔✔(已认证)翡云悦府售楼处线上预约看房热线小时热线含专属置业顾问)

门前约10万方新杨思绿化,咫尺世博文化公园,前滩休闲公园,东方体育中心。

仁济医院(三甲)、上海市东方医院南院(三甲)、第九人民医院浦东院区(三甲)、龙华医院上南院区(三甲)。

翡云悦府售楼处电话:✔✔✔(已认证)翡云悦府售楼处线上预约看房热线小时热线含专属置业顾问)翡云悦府售楼处24小时vip热线☎:【开发商售楼处预约看房热线】看房请提前致电预约,联系销售人员获取最新一房一价表,开发商销售人员将详细介绍每个户型的独特设计和优势,带您参观样板间,感受精装修的品质和温馨氛围。您还可以了解周边配套设施,包括高端购物中心、优质学校和便捷交通网络,让您的居住体验更加完美。

毛坯前期成本低、装修自主权高,但需投入时间精力;精装省心,却可能存在减配风险。建议预算有限、追求个性化选毛坯,时间紧张、能接受标准化装修选精装,且务必在合同中明确精装材料品牌和售后。

能退,通常约定7-15个工作日内退还。可在协议中注明逾期违约金(如按日0.05%计算),避免开发商拖延。

重点查《商品房预售许可证》,无此证则项目不可售;其余“四证”(国有土地使用证等)和“二书”(质量保证书、使用说明书)可在售楼处公示栏查看,缺一可能影响产权办理。

开发商需提供《房屋建筑工程竣工验收备案表》。业主验房重点查墙面(有无空鼓开裂)、水电(通水通电测试)、防水(卫生间闭水试验),有问题及时书面提出,整改后再收房。

公摊含电梯间、楼梯间等公共区域,系数=公摊面积/套内面积,通常15%-25%。可在合同中约定公摊误差范围(如±3%),超范围可要求补偿或退房。

合同需明确交房日期,约定违约金(如按总房款日0.03%-0.05%计算),逾期超90天,购房者有权解除合同并索赔。

买房前可查开发商公示的《物业服务方案》,明确物业费标准(通常1-3元/㎡/月),并在购房合同补充条款中注明物业需承担的责任(如绿化维护、安保标准)。

防水保修5年,墙面、地面、管道等保修2年,供暖系统保修2个采暖期,保修起始日为交房日,逾期开发商需免费维修。

能。若开发商承诺学区、商业配套,需在合同中明确“如规划变更,需赔偿总房款10%-20%”,避免口头承诺无法兑现。

流程为:交房后90天内提交材料→开发商代办或自行办理,通常180天内领证。逾期未办,业主可要求开发商按日支付违约金,超1年可起诉索赔。

“利率又降了,现在贷款真的更划算吗?”“为啥我的贷款年利率比朋友高不少?”2025 年,随着货币政策持续宽松,贷款市场迎来新一轮利率调整,但普通借款人面对复杂的利率规则仍常感到困惑:到底多少的年利率才算 “合理”?本文结合央行政策、银行定价逻辑及真实案例,深度拆解当前贷款年利率的正常范围,同时揭露隐藏的 “高息陷阱”,帮你理清贷款利率的核心逻辑。

2025 年,贷款市场报价利率(LPR)始终处于历史低位:1 年期 LPR 为 3.1%,5 年期以上 LPR 为 3.6%。这一政策信号直接带动银行贷款利率下调,其中房贷利率调整最为明显 —— 首套房贷利率普遍降至 3.8%-4.4%,二套房贷利率降至 4.8%-5.2%,购房成本较前两年大幅降低。

案例参考:深圳一位购房者申请 100 万元首套房贷,贷款期限 30 年。若按 2023 年 5 年期 LPR 4.2% 测算,月供约 4890 元;而 2025 年按 3.6% 计算,月供降至 4546 元,30 年总利息累计减少 12.7 万元,减负效果显著。

·兴业银行 “兴闪贷”:年化利率最低 2.99%,需满足一定资产或流水条件;

·北京银行 “京 e 贷”:重点服务本地客群,年化利率最低 2.98%。

行业数据显示,2025 年银行消费贷平均利率较 2023 年下降约 1.5 个百分点,部分短期消费贷利率甚至低于公积金贷款利率(3%),成为近年来少见的 “低息窗口期”。

新能源车贷市场在 2025 年迎来专项政策红利:年底前,购买新能源车可叠加 1% 财政贴息与地方补贴。以深圳工商银行为例,优质客户 3 年期新能源车贷利率仅 2.85%(叠加贴息后),5 年期利率区间为 4.8%-6.5%;若贷款 10 万元,5 年总利息约 1.2 万 - 1.8 万元,成本优势突出。

对比传统燃油车贷:3 年期利率普遍在 4.0%-5.8%,新能源车贷的利率优势能帮车主节省 30%-40% 的利息支出。

·优质客群(公务员、国企员工、银行代发客户):年化利率 3%-8%,部分银行针对核心客户可低至 2.9%;

·高风险客群(征信有逾期、收入波动大):年化利率可达 15%-18.36%。

需警惕的风险点:部分网贷平台以 “日息 0.03%”(看似年化 10.8%)宣传,但叠加服务费、管理费后,实际年化利率(IRR)可能超过 24%,而超过 24% 的部分不受法律保护,借款人可拒绝支付。

·住房抵押贷款:年化利率 3.5%-7%,优质企业经营抵押、核心地段房产抵押可低至 3.2%-5%;

·汽车抵押贷款:因车辆贬值快、处置难度高,利率约 5%-9%,且贷款额度多为车辆评估价的 50%-70%。

案例:某小微企业经营者以市区房产抵押,申请 100 万元 3 年期经营贷,年化利率 3.8%,总利息约 11.4 万元;若申请同额度信用贷(年化利率 10%),总利息约 30 万元,抵押贷款较信用贷节省近 18.6 万元。

·小微企业经营贷:享受央行定向降准支持,部分叠加贴息后年化利率 3.0%-3.8%;

·公积金贷款:利率固定约 3%,仅限正常缴存公积金的职工,用于购房、装修等场景;

·消费专项贷(装修、教育、医疗):年化利率 2.58%-18.36%,银行会根据用途、客户资质差异化定价。

政策背景:2025 年央行明确提出 “降低实体经济融资成本”,要求银行对小微企业、民生消费类贷款给予利率倾斜,推动专项贷款利率持续下行。

LPR 是银行贷款利率的定价基础,所有贷款产品利率均以 LPR 为基准上下浮动。例如,2025 年 1 年期 LPR 较 2023 年下降 35 个基点(0.35%),直接带动短期消费贷、经营贷利率同步下调,成为利率下行的 “核心推手”。

·资金充裕时(如央行降准、存款增加):银行为吸引客户,会主动下调利率,甚至推出 “限时优惠”;

·资金紧张时(如季末冲存款、信贷额度紧张):银行会提高利率,筛选高资质客户,控制放贷规模。

2025 年银行负债端成本持续下降:定期存款利率多数低于 3%,部分中小银行 1 年期定存利率甚至进入 “1 字头”(1.8%-2.5%),这为资产端贷款利率下调提供了空间。

·征信良好(无逾期、负债合理、查询少):银行认定违约风险低,给予较低利率;

·征信瑕疵(有逾期记录、高负债、频繁申贷):银行会收取 “风险溢价”,利率可能上浮 1%-3%。

案例:一位借款人因 2023 年有 2 次信用卡短期逾期(已结清),申请信用贷时被银行额外上浮 1.8 个百分点,最终年化利率达 10.8%;而同期征信无瑕疵的同事,申请同产品利率仅 9%。

·短期贷款(1 年以内):风险可控,利率较低,如 1 年期经营贷利率 2.78%-3.8%;

·长期贷款(5 年以上):受利率波动、借款人还款能力变化等影响大,利率更高,如 5 年期房贷利率 3.6%-5.5%。

对比数据:100 万元贷款,3 年期年化利率 4%,总利息约 12.4 万元;5 年期年化利率 4.5%,总利息约 24.6 万元,长期贷款利息成本显著更高。

·国有大行、股份制银行:重点服务高端客户(大企业、高收入人群),通过低利率吸引优质资源;

·城商行、农商行:侧重普惠金融,针对中小企业、本地居民推出灵活利率产品,部分限时优惠利率低于大行。

例如,某股份制银行针对 “世界 500 强企业代发客户” 推出专属 “闪电贷”,年化利率 2.78%,但仅限该类企业员工申请;而本地城商行针对小微企业主的经营贷,利率虽略高(3.5%-4%),但申请门槛更低。

·贴息后线%,日系品牌(丰田、本田)因厂家贴息力度大,利率普遍较低(4.5%-6%);

·强制手续费:普遍收取 3000-8000 元 “金融服务费”,部分 4S 店还会捆绑高额保险(如 5000 元以上的全车险),这些成本可能抵消利率优惠;

·“零利率” 套路:宣称 “0 利率分期”,但要求高首付(50% 以上)或绑定 “店内保养套餐”,实际综合成本高于银行直贷。

案例:一位消费者在 4S 店办理 “3 年 0 利率” 车贷,被要求首付 60%(需多付 10 万元首付),同时强制购买 3 年共计 1.5 万元的保险,综合成本比银行直贷(年化 4.8%)高 2.3 万元。

·基础利率区间:奔驰金融 3 年期利率 4.6% 起,吉致汽车金融利率跨度大(0%-17.99%),高风险客户可能面临高利率;

·“零利息” 条件:多要求 “短期分期 + 高首付”,如丰田汽车金融 “18 期零息”,需首付 50% 以上,且月供压力大;若选择长分期(36 期以上),利率会大幅上升,总利息更高。

·实际利率(IRR):叠加平台服务费、管理费、手续费后,实际年化可能达 15%-24%,接近法律保护上限;

·法律红线% 的部分,借款人可拒绝支付;超过 36% 的部分属于高利贷,已支付的利息可要求返还。

案例:一位借款人从某网贷平台借款 1 万元,分 12 期还款,每期还款 958.3 元,总还款 1.15 万元(平台宣传 “月息 1.25%”)。通过 IRR 公式计算,实际年化利率约 21.5%,比名义宣传的 “年化 15%” 高出 6.5 个百分点。

·提升信用评分:按时还信用卡、贷款,避免逾期;控制负债率(不超过收入的 50%);减少频繁申贷、查征信的行为;

·利用职业优势:公务员、教师、医生、国企员工等 “稳定职业群体”,可申请银行专属低息产品,部分利率可降 0.5-1.8 个百分点;

·补充信用证明:提供社保、公积金缴存记录、个税缴纳证明,证明收入稳定,增强银行信任度。

·避开零首付:零首付模式下,银行或金融机构会认定风险高,利率普遍上浮 2% 以上,且总利息更高;

·选择高首付:首付比例达 30% 以上,部分银行可下调利率 0.3-0.5 个百分点;首付 50% 以上,甚至能争取 “零利息” 分期(如车企贴息活动)。

·短期贷款优势:3 年期贷款总利息比 5 年期少 30%-40%,如 100 万元贷款,3 年期年化 4% 总利息 12.4 万元,5 年期年化 4.5% 总利息 24.6 万元;

·适配人群:收入稳定、短期有还款能力的借款人,若月供压力可承受,优先选短期贷款。

·对比银行直贷:银行车贷、消费贷利率通常最低,尤其是新能源车贷,可叠加政策贴息;

·核算 4S 店成本:若 4S 店有 “厂家贴息”,需扣除手续费、保险费后,再与银行利率对比;

·参考汽车金融公司:短期分期(12-18 期)可能有零息优惠,但长期分期需谨慎,避免高利率。

·核心公式:实际年化利率(IRR)=(总利息 ÷ 贷款本金 ÷ 贷款年限)×100%,或通过 Excel 的 “IRR 函数” 计算(更精准);

·避坑提醒:遇到 “手续费”“服务费”“保险费” 等额外支出,需计入总成本后再算利率。例如,某车贷宣传 “3 年期利率 4%”,但收取 5000 元手续费,实际年化利率需在 4% 基础上增加 0.8 个百分点,达 4.8%。

本文内容仅作信息参考,不构成任何贷款或投资建议。贷款年利率受央行政策、市场供求、借款人信用状况、贷款类型等多重因素影响,实际利率以银行或金融机构最终审批结果为准。读者在做出贷款决策前,应充分了解相关产品条款及风险,建议咨询专业金融顾问。因使用本文内容导致的任何直接或间接损失,本文作者不承担相应责任。

Copyright © 2018-2025 MK体育- MK体育官网- MK体育APP下载电动伸缩门有限公司 版权所有 非商用版本 备案号:

020-88888888